07/01/2012

La gestión contable de las construcciones requiere un conocimiento preciso de las normas y criterios establecidos. Este artículo profundiza en la cuenta contable construcciones, ofreciendo una información para la correcta contabilización de activos relacionados con la edificación.

- ¿Qué es la Cuenta 211 Construcciones?

- Ejemplo Práctico: Contabilización de una Permuta

- Diferencia entre la Cuenta 211 y la Cuenta 221

- Consideraciones Fiscales

- Gastos Financieros y Capitalización

- Consultas y Resoluciones del ICAC

- Consultas Habituales sobre la Cuenta de Construcciones

- Tabla Comparativa: Cuenta 211 vs Cuenta 221

¿Qué es la Cuenta 211 Construcciones?

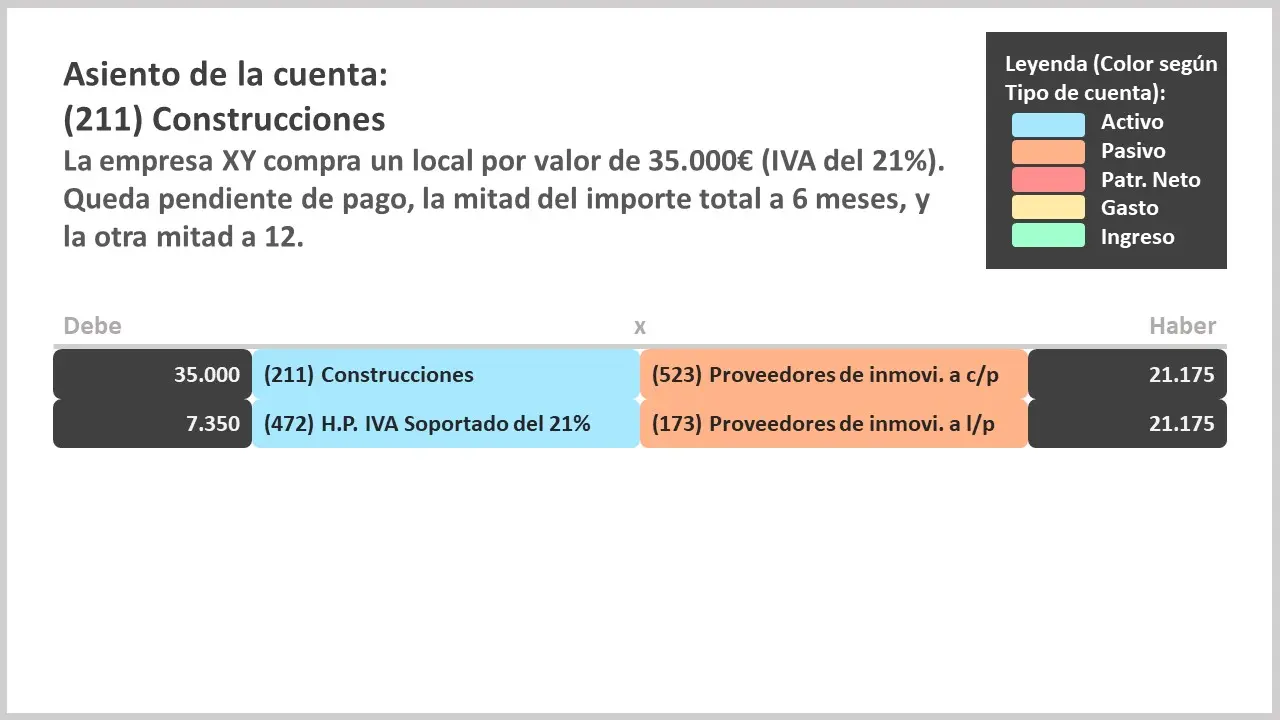

La cuenta 211, "Construcciones", engloba todas las edificaciones, independientemente de su uso dentro de la actividad empresarial. Su valoración inicial se rige por el Plan General de Contabilidad (PGC), específicamente en las Normas de Registro y Valoración (apartado 2º y 3º). El valor inicial se determina mediante el precio de adquisición, coste de producción o adquisición por permuta.

Para la valoración posterior, se aplicará el método de amortización escogido o se considerará el posible deterioro del valor del activo debido a circunstancias excepcionales. En caso de baja (enajenación), la diferencia entre el valor neto de los costes de venta y el valor contable se imputará a la cuenta de pérdidas y ganancias.

Es importante destacar que la cuenta 211 se encuentra en el Activo No Corriente del balance. El valor de las construcciones se registra separado del valor del terreno.

Adquisición por Permuta

Se considera adquisición por permuta cuando se recibe una construcción a cambio de otro elemento del inmovilizado material o una combinación de ambos (incluyendo contrapartidas monetarias). El inmovilizado recibido se valora por el valor razonable del activo entregado más las contrapartidas monetarias, con el límite de este último. Las diferencias de valoración se llevan a la cuenta de pérdidas y ganancias. Se considera permuta comercial si el riesgo de los flujos de efectivo del inmovilizado recibido difiere significativamente del activo entregado, o si el valor actual de los flujos de efectivo de la empresa se ve modificado.

Deterioro del Valor

El deterioro del valor se produce cuando el valor contable supera el importe recuperable. Este último es el mayor entre el valor razonable menos los costes de venta y el valor en uso.

Movimientos en la Cuenta 211

La cuenta 211 se carga por:

- Precio de adquisición

- Coste de producción

- Cambio de uso

Generalmente, el abono se realiza en cuentas de los Subgrupos 22 ó 57, la cuenta 731 o cuentas del Subgrupo 2

La cuenta 211 se abona por:

- Enajenaciones

- Cambio de uso

- Baja del activo

Generalmente, el cargo se realiza en cuentas de los Subgrupos 22 ó 57, y en caso de pérdidas, en la cuenta 67

Ejemplo Práctico: Contabilización de una Permuta

Una empresa recibe una vivienda valorada en 500.000€ a cambio de un terreno cuyo valor contable es de 200.000€ y valor razonable de 450.000€. Además, entrega 50.000€ en efectivo.

En este caso, la vivienda se contabilizará a su valor razonable (450.000€) más la entrega en efectivo (50.000€), resultando un valor total de 500.000€. La diferencia entre el valor contable del terreno (200.000€) y su valor razonable (450.000€) se imputará a la cuenta de pérdidas y ganancias.

Diferencia entre la Cuenta 211 y la Cuenta 221

Mientras la cuenta 211 (Construcciones) se refiere a edificaciones utilizadas en la actividad productiva de la empresa, la cuenta 221 ( Inversiones en Construcciones ) se utiliza para construcciones adquiridas para la obtención de rentas o plusvalías. Estas inversiones generan ingresos independientemente de la actividad principal de la empresa.

Es crucial mantener una distinción clara entre ambas cuentas para una correcta presentación del balance.

Consideraciones Fiscales

La clasificación de un inmueble como inversión inmobiliaria (cuenta 221) o inmovilizado material (cuenta 211) tiene implicaciones fiscales significativas. Esto afecta a la posibilidad de generar deducciones por reinversiones y gastos deducibles. Es fundamental consultar con un asesor fiscal para determinar la clasificación correcta en cada caso.

Gastos Financieros y Capitalización

Para inmovilizados que requieren más de un año para estar en condiciones de uso, se incluyen en el precio de adquisición o coste de producción los gastos financieros devengados antes de su puesta en funcionamiento y directamente atribuibles a la adquisición, fabricación o construcción. Existen normas específicas sobre la capitalización de gastos financieros, según el PGC y las fechas de transición a los nuevos criterios contables.

Consultas y Resoluciones del ICAC

Diversas consultas y resoluciones del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) abordan cuestiones específicas sobre la contabilización de construcciones, incluyendo la distinción entre inversiones inmobiliarias e inmovilizado material, el tratamiento de las transacciones de venta y la incorporación de gastos financieros. Consultar estas resoluciones (ej: BOICAC 74, 78, 118/2019, 75) es fundamental para una aplicación precisa de las normas contables.

Consultas Habituales sobre la Cuenta de Construcciones

- ¿Cómo se contabiliza la compra de una construcción para obtener rentas? Se utiliza la cuenta 221 (Inversiones en Construcciones), registrando el coste de adquisición, incluyendo IVA soportado y considerando el terreno por separado.

- ¿Qué gastos se incluyen en el coste de producción de una construcción? Se incluyen todos los gastos directamente atribuibles a la construcción, incluyendo mano de obra, materiales, permisos, y gastos financieros (bajo ciertas condiciones).

- ¿Cómo se contabiliza la amortización de una construcción? Se realiza mediante asientos periódicos que reducen el valor contable de la construcción a lo largo de su vida útil.

- ¿Cómo se contabiliza la venta de una construcción? Se registra la enajenación, reconociendo una ganancia o pérdida por la diferencia entre el valor de venta y el valor contable.

- ¿Cuál es la diferencia entre una construcción y una inversión inmobiliaria? Una construcción (cuenta 211) se utiliza en la actividad principal de la empresa, mientras que una inversión inmobiliaria (cuenta 221) se adquiere para generar rentas o plusvalías.

Tabla Comparativa: Cuenta 211 vs Cuenta 221

| Característica | Cuenta 211 (Construcciones) | Cuenta 221 (Inversiones en Construcciones) |

|---|---|---|

| Uso | Utilizada en la actividad productiva de la empresa | Adquirida para generar rentas o plusvalías |

| Ubicación en el Balance | Activo No Corriente | Activo No Corriente |

| Valoración | Precio de adquisición o coste de producción | Precio de adquisición |

| Amortización | Sí, se amortiza | Sí, se amortiza |

| Objetivo | Soporte para la actividad principal | Generación de ingresos por alquiler o plusvalías |

La correcta gestión de la cuenta contable construcciones es esencial para la elaboración de estados financieros fiables y precisos. El conocimiento de las normas contables, la aplicación adecuada de los criterios de valoración y la consideración de las implicaciones fiscales son cruciales para una gestión contable eficiente.