04/10/2025

En el entorno de la gestión de proyectos, comprender los costos indirectos es crucial para una planificación y ejecución exitosas. A diferencia de los costos directos, fácilmente atribuibles a un producto o servicio específico, los costos indirectos, también conocidos como CIF o overhead, son aquellos gastos que no pueden asignarse directamente a un proyecto individual. Su correcta gestión es fundamental para la rentabilidad y la toma de decisiones informadas.

- ¿Qué son los Costos Indirectos de Fabricación (CIF)?

- Clasificación de los CIF: Fijos y Variables

- Distribución de los CIF: Métodos de Asignación

- Importancia de la Capacidad Normal en la Distribución de CIF Fijos

- Análisis de la Capacidad Real vs. Capacidad Normal

- Ejemplo de Cálculo de CIF

- Control y Gestión de los Costos Indirectos

¿Qué son los Costos Indirectos de Fabricación (CIF)?

Los costos indirectos de fabricación (CIF) representan todos los gastos necesarios para la producción de bienes o servicios, pero que no pueden ser atribuidos directamente a un producto en particular. A diferencia de la materia prima y la mano de obra directa, los CIF requieren métodos de asignación o distribución para su correcta contabilización en el costo final. Estos costos se clasifican usualmente dentro del costo de producción, conformando junto con la materia prima directa (MPD) y la mano de obra directa (MOD) el costo total del producto.

Ejemplos de Costos Indirectos:

- Gastos administrativos: Salarios de personal administrativo, suministros de oficina, alquiler de oficinas.

- Gastos de ventas y marketing: Comisiones de ventas, publicidad, promoción.

- Gastos de investigación y desarrollo: Salarios de investigadores, equipos de laboratorio, patentes.

- Servicios públicos: Electricidad, agua, gas en la planta de producción.

- Mantenimiento de equipos: Reparaciones y mantenimiento de maquinaria.

- Seguros: Coberturas de seguros para la planta, equipos y personal.

- Depreciación: Amortización del valor de los activos fijos (maquinaria, edificios).

- Impuestos: Impuestos sobre la propiedad, otros impuestos relacionados con la producción.

- Arrendamiento de instalaciones: Pagos por el alquiler de la planta de producción u oficinas.

- Seguridad: Costos de seguridad de las instalaciones.

Clasificación de los CIF: Fijos y Variables

Los CIF se pueden clasificar en dos categorías principales, según su comportamiento en relación con el nivel de producción:

CIF Fijos:

Estos costos indirectos permanecen constantes independientemente del volumen de producción. Ejemplos:

- Alquiler de la planta de producción.

- Salarios del personal administrativo.

- Seguros de la planta.

- Impuestos sobre la propiedad.

CIF Variables:

Estos costos indirectos varían directamente con el nivel de producción. Ejemplos:

- Consumo de energía eléctrica.

- Materiales indirectos (lubricantes, herramientas).

- Comisiones de ventas (basadas en unidades vendidas).

- Depreciación basada en el uso de la maquinaria.

Distribución de los CIF: Métodos de Asignación

La asignación correcta de los CIF es fundamental para determinar el costo real de cada producto o servicio. Existen diversos métodos para distribuir estos costos, entre los más comunes se encuentran:

- Método de la tasa de distribución: Se calcula una tasa de costos indirectos basada en un inductor de costos (horas de máquina, mano de obra directa, etc.), y se aplica a cada proyecto o producto.

- Método del costo de unidad: Se divide el total de costos indirectos entre el número de unidades producidas para determinar un costo indirecto por unidad.

- Método de la actividad: Se asignan los costos indirectos a actividades específicas, y luego se distribuyen a los proyectos o productos en función de su consumo de esas actividades. Este método es más preciso, pero requiere de un mayor esfuerzo de seguimiento.

Importancia de la Capacidad Normal en la Distribución de CIF Fijos

Según las Normas Internacionales de Información Financiera (NIIF), la distribución de los CIF fijos debe basarse en la capacidad normal de producción. Esto implica determinar el nivel de producción que la empresa puede alcanzar de manera eficiente, utilizando sus recursos de forma óptima. Si la producción real es inferior a la capacidad normal, no se incrementa el costo unitario, sino que la diferencia se refleja como un gasto en el estado de resultados. Si la producción real supera la capacidad normal, el costo unitario se reduce.

Análisis de la Capacidad Real vs. Capacidad Normal

| Situación | Capacidad Real | Capacidad Normal | Impacto en el Costo Unitario |

|---|---|---|---|

| Producción inferior a la capacidad normal | Menor | Mayor | Costo unitario no se incrementa, la diferencia se refleja como gasto |

| Producción igual a la capacidad normal | Igual | Igual | Costo unitario calculado con precisión |

| Producción superior a la capacidad normal | Mayor | Menor | Costo unitario disminuye |

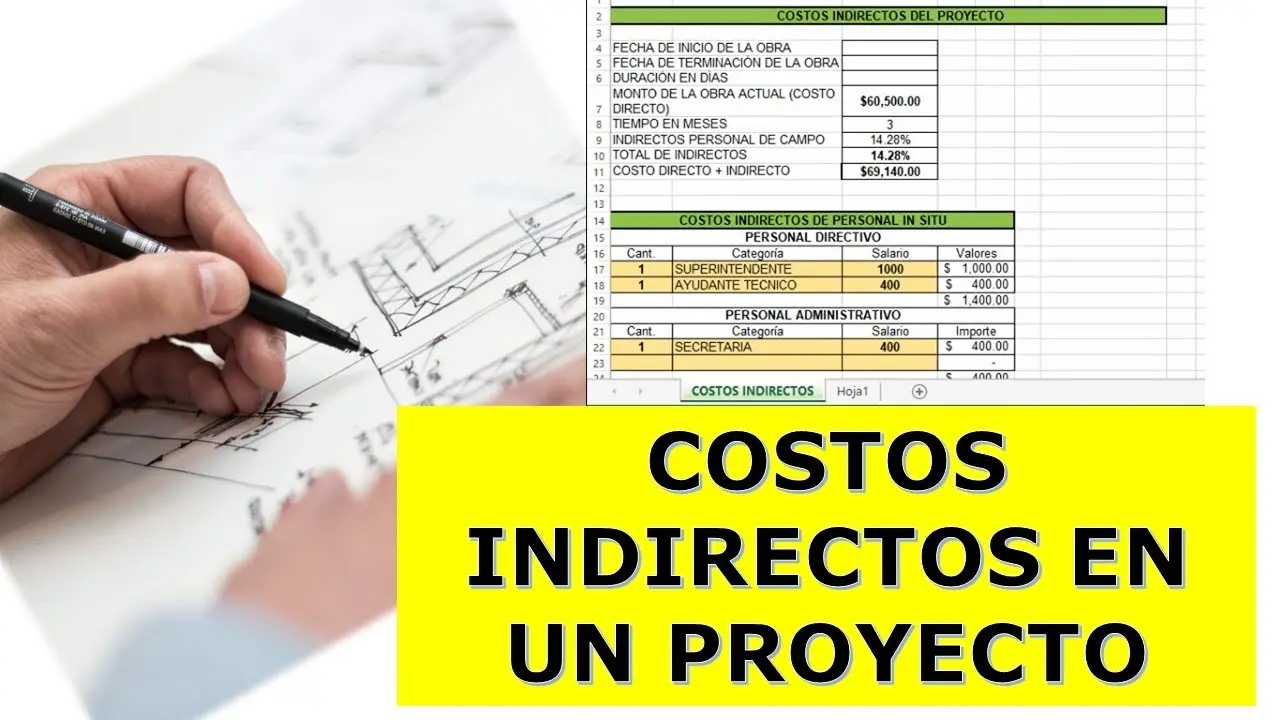

Ejemplo de Cálculo de CIF

Supongamos una empresa con los siguientes datos:

- CIF fijos: $10,000

- CIF variables: $5,000

- Unidades producidas: 1000

- Horas de mano de obra directa: 2000

Método de la tasa de distribución basada en horas de mano de obra directa:

- Tasa de CIF fijos: $10,000 / 2000 horas = $5/hora

- Tasa de CIF variables: $5,000 / 1000 unidades = $5/unidad

- Costo indirecto por unidad: $5 (fijos) + $5 (variables) = $10/unidad

Control y Gestión de los Costos Indirectos

Una gestión efectiva de los costos indirectos requiere un monitoreo constante y la implementación de estrategias para minimizarlos sin afectar la calidad y la eficiencia. Esto incluye:

- Análisis regular de los costos: Identificar áreas de mejora y oportunidades de reducción de costos.

- Negociación con proveedores: Buscar mejores precios para suministros y servicios.

- Automatización de procesos: Mejorar la eficiencia y reducir el consumo de recursos.

- Optimización de la capacidad productiva: Evitar la subutilización o sobreutilización de la capacidad instalada.

Conclusión

Los costos indirectos representan una parte significativa de los costos totales de un proyecto. Una comprensión profunda de su naturaleza, clasificación, métodos de asignación y estrategias de control es esencial para la toma de decisiones estratégicas y la maximización de la rentabilidad. La correcta gestión de los CIF permite una mejor planificación presupuestaria, una mayor precisión en la determinación de precios y una optimización del uso de recursos.